Schreiner GmbH wurde noch nicht kommentiert

Über Schreiner GmbH

Als inhabergeführte Versicherungsagentur betreuen wir über 3000 Kapitalgesellschaften (GmbH), Selbstständige und Freiberufler.Bildergalerie

Leistungen

Modell GGF Versorgung

ZielgruppenLösung für Sie als Gesellschafter-Geschäftsführer (GGF)

Der geschäftliche Erfolg Ihres Unternehmens steht und fällt mit Ihrem Engagement und Ihrer Belastbarkeit. Deshalb haben wir ein modernes, innovatives Vorsorgekonzept – eine aufeinander abgestimmte ZielgruppenLösung – für Sie als Gesellschafter-Geschäftsführer einer GmbH entwickelt. Die Einzigartigkeit dieses Konzeptes - mit all seinen Vorteilen - stellen wir Ihnen hier vor.

Unterschätztes Risiko - Lohnfortzahlung

Sie als Gesellschafter-Geschäftsführer haben im Krankheitsfall Anspruch auf Lohnfortzahlung.

Üblicherweise ist diese im Dienstvertrag so geregelt, dass sie über die arbeitsrechtliche Frist von sechs Wochen hinausgeht. Nach den bekannten Steuerhandbüchern ist aber eine Lohnfortzahlung über sechs Monate und mehr vereinbar, ohne dass damit eine verdeckte Gewinnausschüttung vorliegt.

Die Vorteile für Sie liegen klar auf der Hand: Durch die sechsmonatige Lohnfortzahlung müssen Sie den Verdienstausfall erst für den Zeitraum danach privat absichern. Dadurch ergeben sich für Sie enorme Beitragseinsparungen im Privatbereich.

Die GmbH wiederum versichert bis zum sechsten Monat Ihr Gesellschafter-Geschäftsführer-Bruttogehalt und lagert so sämtliche finanziellen Risiken in diesem Bereich aus. Die Beiträge gelten zudem als Betriebsausgaben und mindern auf diese Weise den zu versteuernden Gewinn.

Bei sechs Monaten Lohnfortzahlung sollte auch bei der Berufsunfähigkeitsversicherung eine Karenzzeit von sechs Monaten eingebaut werden.

Bei der betrieblichen Altersversorgung spart somit die GmbH bis zu 20 % der Risikobeiträge. Bei der privaten Berufsunfähigkeit ermäßigen sich die Privatausgaben des GGF`s bis zu 20 %.

Sie sollten das Beste erwarten

Wie wir oben erklärt haben, ist eine Abstimmung zwischen dem Lohnfortzahlungspassus im Dienstvertrag mit Ihrem bestehenden Krankenversicherungsvertrag dringend erforderlich. Ihr Rechtsanwalt bzw. Steuerberater, der bei der Dienstvertragsgestaltung behilflich war, steht hier besonders in der Verpflichtung. Aber auch von Ihrem Versicherungsmakler können und müssen Sie die für Ihre Person und GmbH beste Informationen erwarten.

Denn wenn laut Dienstvertrag die Lohnfortzahlung im Krankheitsfall sechs Monate beträgt,

die Gesetzliche (GKV) oder Private Krankenversicherung (PKV) aber schon ab der sechsten Woche leistet, wird im Schadensfall keine Leistung erbracht – und das bis zu 6 Monaten! Dies kann durch kompetente Informationen ausgeschlossen werden.

Die Praxis zeigt

Häufig kommt es vor, daß Gesellschafter-Geschäftsführer bei der PKV bereits ab dem 8., 15. oder 22. Tag ein Krankentagegeld versichert haben. Dann ist es im Leistungsfall besonders ärgerlich, wenn keine Leistungen erbracht werden und zusätzlich zu viele Beiträge gezahlt wurden. Das heißt im schlimmsten Fall: Im Krankheitsfall des GGF können für die GmbH Liquiditätsprobleme entstehen, wenn diese die oft hohen Gehälter der Geschäftsführung nicht rückversichert haben.

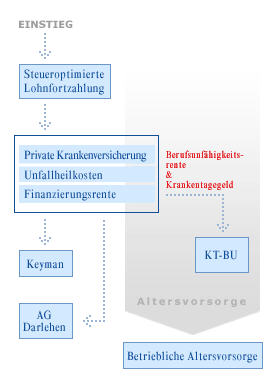

FAZIT - die ZielgruppenLösung für Gesellschafter-Geschäftsführer

Das Baustein-Vorsorgekonzept - bei dem die Bedingungen und die Bestandteile optimal aufeinander abgestimmt sind -

Baustein 1: Steueroptimierte Lohnfortzahlung

Baustein 2: Sonderausgabenfreundliche Krankenversicherung

Baustein 3: Unfall-Heilkosten

Baustein 4: Finanzierungsrente

Baustein 5: Krankentagegeld und Berufsunfähigkeitsschutz

Baustein 6: »Keyman« - die Absicherung der GmbH

Baustein 7: Arbeitgeberdarlehen für den GGF

Baustein 8: Betriebliche Altersversorgung

bietet eine ganzheitliche Absicherung und löst alle vorgenannten Probleme und Risiken.

Sichern Sie sich Ihren Erfolg

Wissen Sie, ob Ihre Krankentagegeldabsicherung bestmöglichst auf Ihre Bedürfnisse zugeschnitten wurde? Lassen Sie am besten gleich Ihren Dienstvertrag und Ihre Versorgung überprüfen und optimieren. Gerne sind wir Ihnen auch hierbei behilflich.

Die Vorteile – beste Voraussetzungen für Sie

- aufeinander abgestimmte Versicherungsprodukte mit mehrfachen Auszeichnungen und Bestnoten in der Fachpresse

- kompetente Informationen aus einer Hand

- Optimierung der sozial- und steuerrechtlichen Möglichkeiten

- Zeit- und Verwaltungskostenersparnis für Sie durch Leistungsabwicklung aus einer Hand

Selbstständige/Freiberufler

ZielgruppenLösung für Sie als Selbstständigen oder Freiberufler

Als Selbstständiger / Freiberufler genießen Sie viele Freiheiten. Sie treffen die Entscheidungen, die Sie für richtig halten, sind wirtschaftlich unabhängig. Da Sie Ihr eigener Chef sind, steht und fällt Ihr geschäftlicher Erfolg mit Ihrem Engagement und Ihrer Belastbarkeit. Deshalb haben wir ein modernes, innovatives Vorsorgekonzept - eine aufeinander abgestimmte Zielgruppenlösung – für Sie entwickelt. Die Einzigartigkeit dieses Konzeptes - mit all seinen Vorteilen - stellen wir Ihnen hier vor.

Sichern Sie sich Ihre Unabhängigkeit

Als Selbstständiger / Freiberufler haben Sie die Möglichkeit, sich in der Krankenversicherung privat zu versichern. Außerdem gehören Sie nicht zu den Pflichtversicherten in der Gesetzlichen Rentenversicherung – Glückwunsch! Diese Vorteile bedeuten aber auch, dass Sie sich besonders um Ihre Versorgung und alle Eventualitäten kümmern müssen.

Bestimmen Sie heute, was Sie wollen

Eine gute Krankenversicherung mit umfassenden Leistungen und einem angemessenen Preis ist für Sie als Selbstständiger / Freiberufler das A und O.

Berücksichtigen Sie, dass ab 01.01.2005 nur noch maximal 2.400,00 € p.a. (4.800,00 €) steuerlich geltend gemacht werden können.

Damit Sie ferner günstige Beiträge bis ins hohe Alter haben, unterstützt eine besondere Selbstbeteiligung diese Beitragsstabilität. Bei Unfällen jeglicher Art entfällt die Selbstbeteiligung bzw. wird reduziert.

Rundum versorgt

Den Teufel wollen wir nicht an die Wand malen. Dennoch sollten Sie auch auf den Fall der Fälle vorbereitet sein. Schließlich muss auch bei einem Unfall, bei Berufsunfähigkeit und besonders im Alter sichergestellt sein, dass Sie die Beiträge zu Ihrer Krankenversicherung weiter zahlen können. Unser Paket berücksichtigt all diese Eventualitäten und achtet dabei noch auf Ihre Finanzen.

Sichern Sie sich heute Ihr Leben von morgen

Sie haben Glück und müssen als Selbstständiger / Freiberufler keine Pflichtbeiträge zur Gesetzlichen Rentenversicherung zahlen. Aber damit müssen Sie sich gerade in Ihrer Situation allein und verstärkt um Ihre Altersversorgung kümmern. Denn vom Staat können Sie nichts erwarten und auch die betriebliche Altersversorgung können Sie nicht nutzen. Private Altersversorgung ist damit für Sie unverzichtbar!

Nützen Sie den Steuerbonus des ab 01.01.2005 geltenden Alterseinkünftegesetzes (Rürup-Rente)

Beachten Sie jedoch dabei, dass die Bedingungen der privaten Tagegeld- und der Berufsunfähigkeitsversicherungen aufeinander abgestimmt sind. Sonst bezahlen Sie hohe Beiträge - und haben Probleme im Leistungsfall!

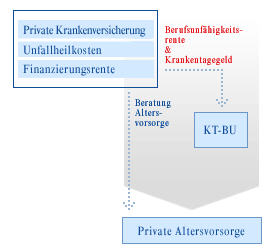

FAZIT - die ZielgruppenLösung für Selbstständige und Freiberufler

Das Baustein-Vorsorgekonzept - bei dem die Bedingungen und die Bestandteile optimal aufeinander abgestimmt sind -

Baustein 1: Sonderausgabenfreundliche Krankenversicherung

Baustein 2: Unfall-Heilkosten

Baustein 3: Finanzierungsrente

Baustein 4: Krankentagegeld und Berufsunfähigkeitsschutz

Baustein 5: Private Altersversorgung

bietet eine ganzheitliche Absicherung und löst alle vorgenannten Probleme und Risiken.

Treffen Sie die richtige Entscheidung!

Genießen Sie das sichere Gefühl, rundum versorgt zu sein. Denn auch Sie brauchen mal eine Auszeit und die Möglichkeit durchzuatmen. Dann ist es gut, einen Partner zu haben, auf den Sie sich verlassen können.

Die Vorteile – beste Voraussetzungen für Sie

- aufeinander abgestimmte Versicherungsprodukte mit mehrfachen Auszeichnungen und Bestnoten in der Fachpresse

- kompetente Informationen aus einer Hand

- Optimierung der sozial- und steuerrechtlichen Möglichkeiten

- Zeit- und Verwaltungskostenersparnis für Sie durch Leistungsabwicklung aus einer Hand

Willkommen bei der Schreiner GmbH

Seit 1963 im Dienste der Sicherheit …

Als inhabergeführte Versicherungsagentur betreuen wir über 3000 Kapitalgesellschaften (GmbH), Selbstständige und Freiberufler. Gerade für diesen Personenkreis entwickeln wir Produkte, die bedarfsgerecht auf die Bedürfnisse von Gesellschafter-Geschäftsführern, Firmeninhabern und die Mitarbeiter dieser Firmen zugeschnitten sind. Unsere Firmenspezialisten sind Experten in der betrieblichen Altersvorsorge.

Mit mehr als 40 qualifizierten Mitarbeitern an 12 Standorten, stehen wir unseren Kunden mit hohem Fachwissen zur Seite.

- 89584 Ehingen/Rißtissen (Firmenzentrale)

Telefon: 0 73 92/1 69 95-0

FAX: 0 73 92/1 69 95-95

- 89584 Ehingen/Donau (Vertriebsdirektion)

Telefon: 0 73 91/70 30-0

FAX: 0 73 91/70 30-30

- 88471 Laupheim (Versicherungsbüro)

Telefon: 0 73 92/97 30-0

FAX: 0 73 92/97 30-30

- 89355 Gundremmingen (Hr. Mayer)

Telefon: 0 82 24/12 77

FAX: 0 82 24/29 99

- 73037 Göppingen (Hr. Wolfgang Sommer)

Telefon: 0 71 61/9 56 64 80

FAX: 0 71 61/9 56 64 85

Internet: www.ws-sommer.de

- 72764 Reutlingen (Hr. Döring)

Telefon: 0 71 21/48 79-0

FAX: 0 71 21/48 79-20

- 01157 Dresden (Vetriebsdirektion)

Telefon: 03 51/4 21 13 35

FAX: 03 51/4 21 13 36

- 01108 Dresden (Hr. Schulze)

Telefon: 03 51/8 90 02 03

FAX: 03 51/8 88 71 55

- 01445 Radebeul (Vertriebsdirektion)

Telefon: 03 51/8 39 70-0

FAX: 03 51/8 39 70-70

- 01445 Radebeul (Hr. Schöne)

Telefon: 03 51/8 36 56-47

FAX: 03 51/8 36 56-48

Internet: www.buero-schoene.de

- 02730 Ebersbach/Sachsen (Hr. Hofmann)

Telefon: 0 35 86/30 32-0

FAX: 0 35 86/30 32-30

- 02739 Neueibau/Sachsen (Hr. Jokiel)

Handy Nr. 0172-3 72 07 03

FAX: 0 35 86/30 32-30

Kompetenz ist unsere Stärke! Testen Sie uns!